(Análisis) Una reforma tributaria estructural para romper con el pasado colonial

Por: Carlos Díaz -Historiador y docente de la Maestría en Historia Económica

La discusión sobre la reforma tributaria en Colombia es un asunto interminable. Cada gobierno presenta la suya, enfocada en cerrar el déficit fiscal del momento, pero pocas veces se ataca la raíz del problema: la estructura fiscal de Colombia es obsoleta, un vestigio de la era colonial que se ha perpetuado por más de dos siglos y que ha demostrado ser incapaz de construir una sociedad más equitativa. Es hora de plantear una reforma que no sea un simple balanceo de cuentas, sino una verdadera transformación para romper con el pasado y abrazar los principios republicanos que decimos defender.

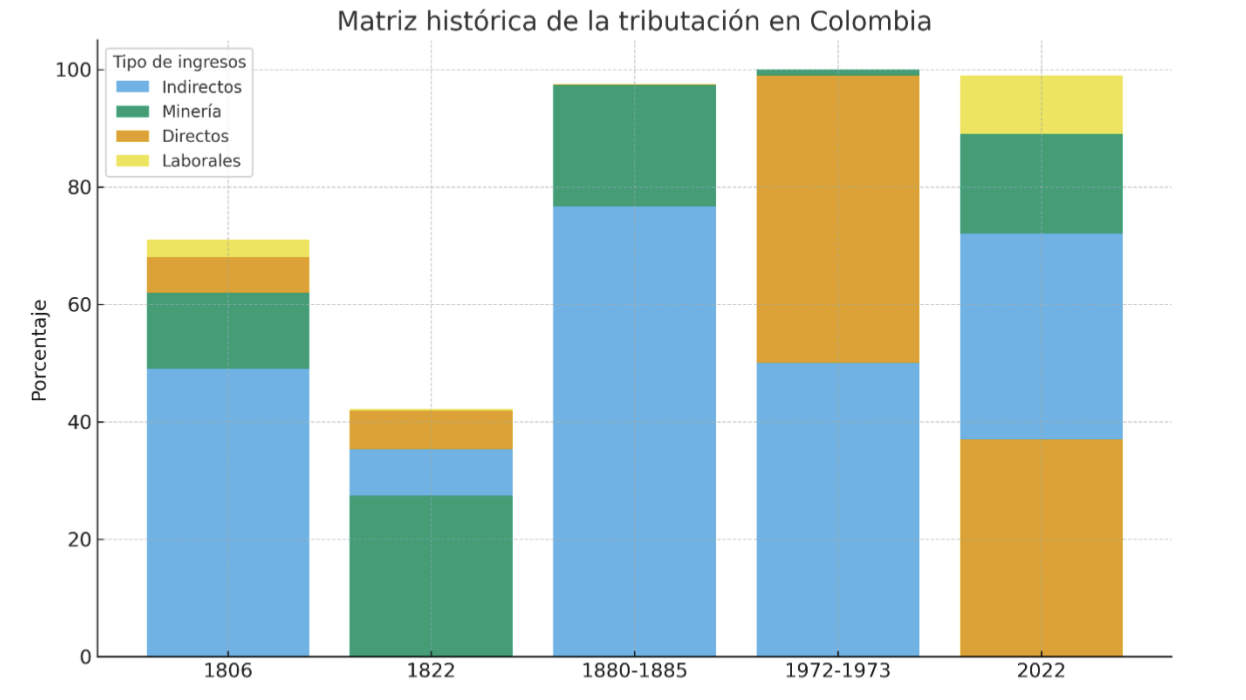

Para entender la urgencia de este cambio, basta con observar nuestra historia tributaria, documentada en archivos que van desde la Real Hacienda, la Gaceta de Colombia y memorias ministeriales hasta los informes contemporáneos de la CEPAL. La conclusión es contundente: la estructura fundamental de nuestro sistema fiscal apenas ha cambiado. Históricamente, la matriz fiscal colombiana ha descansado sobre tres pilares: los impuestos indirectos, los gravámenes a la minería y las contribuciones laborales. Por el contrario, los impuestos directos, aquellos que gravan la renta y el patrimonio, no han sido la base de la fiscalidad en el país. Esta dependencia nos ancla a un modelo que ha demostrado ser ineficaz para los desafíos del mundo moderno.

Si viajamos al final de la era colonial, en 1806, las finanzas del virreinato dependían abrumadoramente de los impuestos indirectos, que representaban 49% del recaudo. Estos incluían tributos al consumo y al comercio como la alcabala, los derechos de aduana, la avería, la sisa y los monopolios sobre el tabaco y el aguardiente. La minería, a través de figuras como los quintos de oro, la fundición y los ingresos de la casa de moneda, aportaba otro 13%. Mientras tanto, los impuestos directos, como los tributos de indios y los diezmos, apenas constituían 6% de los ingresos. Las contribuciones laborales, como las medias anatas, montepíos e inválidos, completaban el panorama con un modesto 3%.

Con la llegada de la República se esperó una ruptura, pero los datos de 1822 muestran más continuidad que cambio. Aunque el peso de los impuestos indirectos se redujo al 7,9% (con figuras como las alcabalas y los monopolios de aguardiente y tabaco), la minería se disparó hasta convertirse en la principal fuente de ingresos con un 27,4%, manteniendo las mismas fuentes coloniales como los quintos, casa de moneda y salinas. Los impuestos directos, a pesar de la creación de una contribución directa en 1821, se mantuvieron estancados en un 6,6%. La estructura fundamental seguía intacta: la nueva república se financiaba de la misma manera que lo hizo el virreinato. Para rematar, la contribución directa fue sepultada antes de la disolución de Colombia en 1830.

Las reformas liberales de mediados del siglo XIX desmontaron vestigios coloniales como el estanco de tabaco y las aduanas interiores, pero fracasaron nuevamente en implantar un impuesto directo a nivel nacional. De suerte que para 1880-1885 el Estado colombiano dependía de los impuestos indirectos (76,62%), en su mayoría derechos aduaneros, y los gravámenes sobre la minería (20,7%). Un siglo después (1972-1973), la fiscalidad colombiana estaba equilibrada entre tributos directos (49%) e indirectos (50%), producto de la introducción del impuesto sobre la renta (1918) y el IVA (1963). No obstante, este balance no duró mucho tiempo…

En la actualidad (datos de 2022), los impuestos indirectos siguen representando una porción enorme del recaudo, con un 35%. La minería, con sus regalías y gravámenes a la producción de combustibles fósiles, aporta un 15%, y las contribuciones laborales sobre los trabajadores formales e independientes suman un 12%. Los impuestos directos, principalmente renta y patrimonio, representan 34%, pero no logran ser la columna vertebral del sistema. En esencia, seguimos dependiendo de un trípode fiscal (indirectos, minería y trabajo) que ha definido nuestra historia. La herencia es tan profunda, que incluso a nivel departamental las principales fuentes de ingreso siguen siendo el aguardiente, el tabaco y los juegos de azar, ¡como en la colonia!

Esta persistencia histórica no sería más que un dato erudito si no tuviera consecuencias prácticas sobre la población. A nivel mundial, los sistemas fiscales han evolucionado a través de tres grandes fases: primero, financiar los gastos del Estado (siglos XVII-XVIII); segundo, fomentar las actividades económicas (siglo XIX); y tercero, y más importante para una democracia moderna, reducir la desigualdad (siglo XX). Nuestro sistema fiscal falla estrepitosamente en las tres. A duras penas cumple con la primera función, la de financiar los gastos públicos. La segunda, la de fomentar la economía, no forma parte de una planificación de largo plazo, sino que se subordina a compromisos políticos de los congresistas, quienes ejercen el poder fiscal del Estado. En la tercera y crucial función, la de reducir la desigualdad, el sistema sencillamente no funciona.

La evidencia es irrefutable. Según datos de la OECD, la desigualdad de ingresos en Colombia es prácticamente la misma antes y después de la intervención del Estado a través de impuestos. Esto significa que nuestro sistema tributario tiene un efecto nulo sobre la desigualdad, una falla crítica para un país con una de las brechas entre ricos y pobres más amplias del mundo. La razón es clara: al depender de los impuestos indirectos, el Estado castiga desproporcionadamente a los más pobres, quienes invierten un porcentaje mucho mayor de sus ingresos en el consumo de bienes y servicios gravados.

El camino a seguir no es un misterio. Aunque el sueño ilustrado de una contribución única no se cumplió en ninguna parte del planeta, los países que lograron modernizar sus estructuras fiscales lo hicieron concentrando la carga tributaria en los impuestos directos y progresivos. Este es el principio republicano fundamental que hemos ignorado: cada ciudadano debe aportar a la sociedad conforme con su ingreso, sin excepciones. En Colombia, en cambio, hemos alimentado un sistema lleno de prerrogativas y evasión, promoviendo una “cultura de gorrones” donde muchos quieren beneficios sociales sin pagar por ellos.

Una reforma tributaria verdaderamente estructural debe, por lo tanto, tener un objetivo claro: romper definitivamente con el pasado colonial. Esto implica una reconfiguración total que desplace la carga desde los impuestos al consumo, al trabajo y a la minería, hacia los impuestos directos sobre la renta y el patrimonio. Se trata de cumplir con la promesa de que cada uno contribuya en proporción a su capacidad económica, haciendo del sistema fiscal la principal herramienta del Estado para construir una sociedad más justa. Mientras sigamos aplicando parches a una estructura obsoleta, seguiremos atrapados en un pasado de desigualdad que nos negamos a superar.